Санкции наносят значительно больший вред, чем предполагает большинство западных аналитиков.

Пару недель назад президент Дональд Трамп подписал столь бурно обсуждаемый санкционный законопроект в ответ на вмешательство России в выборы США. Закон позволяет расширять санкции на различные сектора российской экономики, но, что еще важнее, он делает практически невозможным снятие уже существующих санкций, аналогично тому, как было в случае с поправкой Джексона-Вэника, принятой еще в 1974 году и продержавшейся вплоть до 2012, пока не был подписан Закон Магнитского. Насколько же болезненны сегодняшние, вероятно, полупостоянные санкции для Москвы? Гораздо более болезненные, чем вы можете предположить.

Бытует мнение, что Россия оказалась в состоянии рецессии, начавшейся с 2014 года и длящейся по сей день, в основном благодаря обвалу мировых цен на нефть, в то время как западные санкции сыграли лишь второстепенную роль. Эта теория столь же обманчива, как и средневековая космология. Наши глаза говорят нам, что солнце крутится вокруг Земли, поэтому нам кажется это правдой. То же самое происходит с Россией и ценами на нефть: все знают, насколько сильно Россия зависит от нефти, цены на которую рухнули, и поэтому само собой разумеется, что основной причиной всех недавних экономических проблем России являются именно они. Теория же «несущественности» западных санкций в значительной мере раздувалась многоголосием российский пропагандистских СМИ, их многочисленными западными сторонниками, и другими «полезными идиотами», даже включая некоторых уважаемых экономистов, в основном фокусирующихся на изучении цен на нефть и их влиянии, упуская из виду иные факторы.

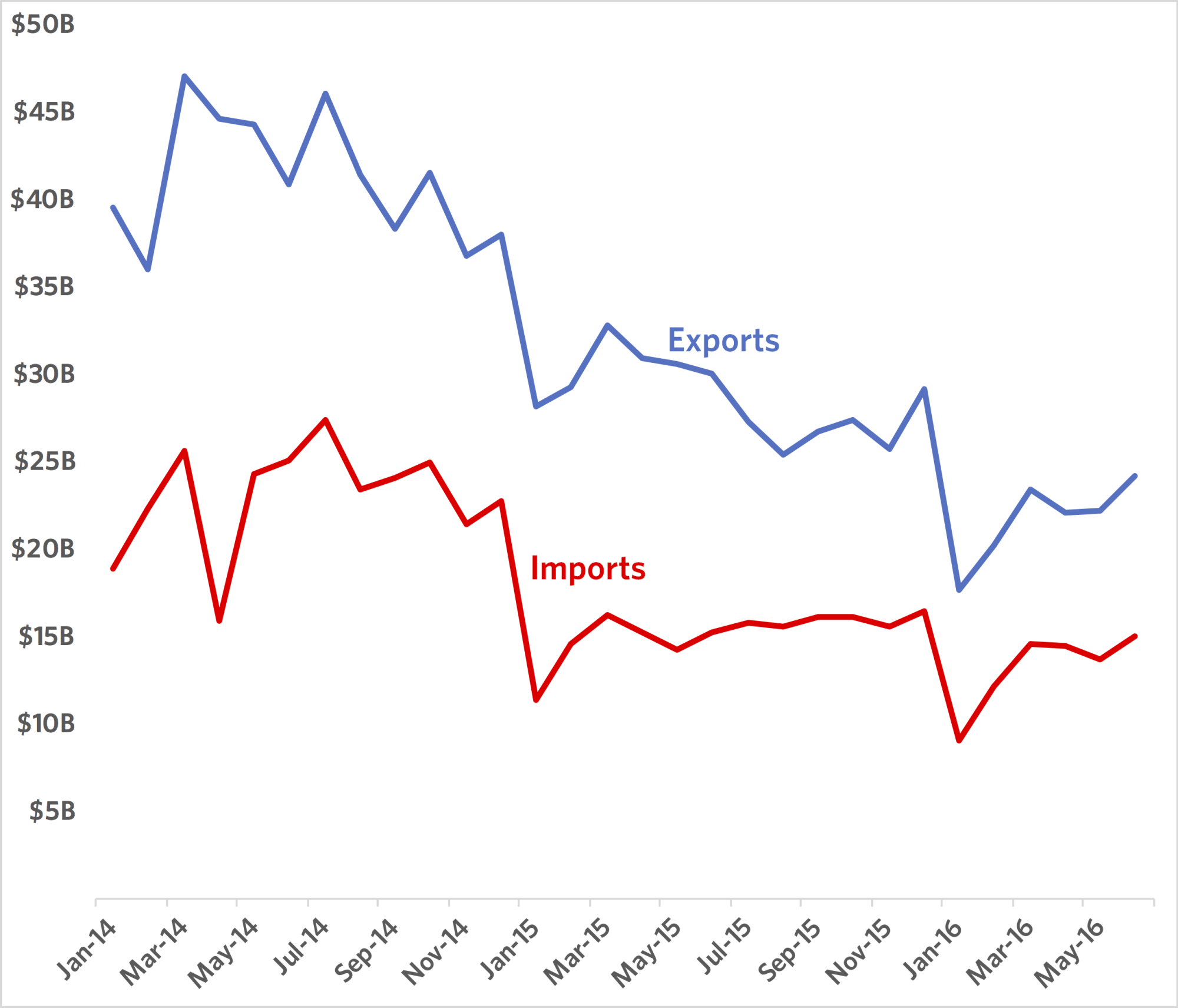

Однако теория цен на нефть не выдерживает и простейшей проверки численных показателей. Во-первых, Россия никогда не урезала свой бюджет. Она удерживала расходы на одном и том же уровне – около 15-16 триллионов рублей в год, даже слегка увеличив расходы в период кризиса 2014-2017 годов с 13,9 триллионов рублей, изначально утвержденных для 2014 года. Частично эти расходы финансировались из Резервного фонда России, аппарата, созданного благодаря небывалому притоку валюты в период роста цен на нефть в 2000х, как гарант пенсионных выплат для россиян в худшие времена. Также, расходы компенсировались благодаря резкому уменьшению импорта. Несмотря на общее снижение доходов от мировых цен на нефть с 2014 года, Россия стабильно удерживала положительное сальдо торгового баланса.

Цены на нефть падали как в 2008 году, так и в период между 2014-2015 годами, но абсолютная шкала падения была наиболее заметной в 2008 году. Да, нефть марки Брент временно остановилась на новом минимуме в период с 2014 по 2015 года, но к тому времени худшее для российской экономики уже было позади. Однако падение рубля в 2008 году и близко не было похоже на обвал, который он пережил во время нынешнего кризиса, потеряв более половины своей стоимости и оставаясь в глубокой депрессии с тех пор. Некоторые утверждают, что в 2008-2009 годах рубль поддерживался Центробанком РФ за счет значительных трат своих валютных резервов. Но, опять-таки, реальные цифры свидетельствуют несколько об ином. Центробанк привлек почти такую же сумму своих резервов в период обоих нефтяных обвалов: 186 млрд. долларов США между июлем 2008 и апрелем 2009 в сравнении с 154 миллиардами в период между 2014 и 2015 годами.

Так значит, кроме нефти должно быть что-то еще, верно? Ответ очевиден: западные финансовые санкции и международная кредитная блокада, с которыми Россией столкнулась с 2014 года, сделали свое дело.

Как правило, аналитики, исследующие российские финансы, игнорируют один существенный фактор: российский бизнес накопил значительный внешний корпоративный долг в период между 2009-2014 годами, в связи с чем темпы восстановления экономики России после глобального финансового кризиса 2008-2009 годов оказалось столь скромным. Российские банки и компании продолжали заимствовать с сумасшедшей скоростью: их общий внешний долг почти удвоился всего за 4 года — с 357 млрд. долларов США в июле 2010 года до пиковых 660 млрд. долларов США в июле 2014 года. Большая часть из этой суммы была краткосрочной задолженностью, с регулярно продлеваемым сроком кредитования. Когда все было хорошо с Западом, рефинансирование не представляло никаких проблем.

Из надежных источников мне стало известно, что возможность возникновения проблем рефинансирования не тревожила ни Владимира Путина, ни его ближайший круг соратников, когда он решил вторгнуться в Крым и Донбасс. Такие серьезные заемщики, как глава «Роснефти» Игорь Сечин, по-видимому, заверили Путина в том, что на кону у западных банков стоит слишком большая выгода, чтобы остановить кредитование. И западные правительства, думали кремлевские чиновники, никогда не будут действовать против интересов своих финансовых игроков.

Но после того, как в небе над Донбассом был сбит самолет MH17, произошло именно это.

Данные действия со стороны запада оказались крайне болезненным сюрпризом для Путина. Эти меры привели к осушению источников кредитования не только для крупнейших игроков российского корпоративного и банковского сектора, включенных в санкционные списки, но также и для большинства других российских фирм, так сказать, за компанию. Как говорил мне один крупный банкир в то время: «Кто знает, куда эти русские вторгнуться завтра и насколько расширятся санкционные списки. Лучше пока просто держаться от них подальше».

К концу 2014 года общий объем российского корпоративного внешнего долга сократился на 112 млрд долларов. Резкое падение рубля в декабре 2014 года было напрямую связано со спросом на ликвидность и погашением долга в конце года. Общий корпоративный внешний долг продолжал сокращаться, стабилизировавшись примерно на его нынешнем уровне около 470 млрд. долларов США только к середине 2016 года, в то время как почти 200 млрд. долларов США по кредитам пропали с середины 2014 года.

Кредитная блокада также помешала России встать на путь восстановления при помощи займов, как это было в период между 2010 и 2014 годами. Российская финансовая система слаба и не может генерировать качественные активы. Значительная часть банковских депозитов являются краткосрочными. Государственные резервы были сильно истощены, и Путин, похоже, запретил их дальнейшее разграбление с целью содействия корпоративному сектору. Большие надежды возлагались на то, что Китай наводнит Россию кредитами, однако Китай не был ни заинтересован, ни, по факту, способен это сделать. Финансовая система Китая в четыре раза меньше американской и в три раза меньше европейской. Китайцы предпочли открыть кредитование для поддержки внутреннего спроса за рубежом только в рамках своей стратегической инициативы «Один пояс, одна дорога», которая явно обошла Россию стороной. Когда кредиты все же выдавались, то чаще на приобретение китайских товаров и услуг и в основном на условиях непосредственного участия Китая в проекте. В любом случае, масштаб их кредитования не был достаточно велик, чтобы действительно повлиять на ситуацию на российском финансовом рынке.

Давление на рубль в период кредитного кризиса привело к значительному снижению уровня жизни среднестатистических россиян. Причина проста: российские стандарты зависят от возможности импорта потребительских товаров. Во время правления Путина Россия существенно перераспределяла нефтяные доходы, чтобы повысить уровень жизни. После того, как путинские фавориты закончили разграбление и дележку нефтяного сектора, достаточное количество нефтяных и газовых денег все еще оставалось для создания видимости улучшения ситуации среди населения. Такая безалаберность привела к тому, что Россия не смогла создать потенциал для производства качественных потребительских товаров — того, что потребовало бы благоприятного инвестиционного климата, меньшего вмешательства правительства в дела бизнеса, независимую судебную систему, другими словами всего того, что является неприемлемым для Путина и его государства, становящего все более авторитарным и клептократическим.

В ответ на санкции Путин попытался добиться «импортозамещения» в основном путем введения контр-санкций на импорт западной продовольственной продукции. Но, учитывая экономическую модель, которую он взращивал во время своего правления, эта затея была обречена на провал. Вместо развития отечественных компаний для удовлетворения спроса российских потребителей, крайне монополистическая среда и жестокий клиентизм, практикуемые государственными учреждениями, естественно, не привели ни к чему другому, как к росту цен для большинства людей и дополнительной прибыли для горстки аффилированных с Кремлем агропредприятий. Со стабилизацией рубля в середине 2016 года импорт начал расти снова. Русские, уставшие от «импортазамещения» и желающие вернуться к более качественным продуктам, тем не менее, начали тратить свои снижающиеся доходы на импортные товары. Согласно официальной статистике, по состоянию на июнь 2017 года импорт мяса, птицы, молока и молочных продуктов в годовом выражении увеличился на 50-60%, а рост внутреннего производства либо не превышал 10% для мяса и птицы, либо и вовсе снижался, как в случае с молочной продукцией.

Российские власти продолжают говорить о том, что рубль «переоценен» и его ожидают еще одно падение. Учитывая сохраняющуюся важность потребительского импорта, это означает, что внутренняя потребительская покупательная способность вновь испытает удар. Структурных реформ, которые теоретически могли бы существенно помочь, если бы они были проведены добросовестно, почти наверняка не стоит ожидать, учитывая, что они должны были бы включать в себя демонополизацию государственной экономики и массовый выход правительства из так называемых «жизненно важных стратегических секторов». Путин, очевидно, не допустил бы этого даже находясь на смертном одре. Таким образом, сегодня Россия застряла в состоянии наиболее ощутимого и продолжительного снижения уровня жизни со времен распада Советского Союза в начале 1990-х годов.

Однако, несмотря на все вышесказанное, важно помнить, что падение цен на нефть продолжает играть значительную роль. Цены на нефть являются тем самым существенным фактором, не позволяющим России «встать с колен». Но одна лишь нефть не смогла бы сбить Россию с ног, так быстро и так эффективно. Роль западных санкций была сильно недооценена. И тот факт, что они, похоже, останутся здесь надолго, ставит Кремль в весьма затруднительное положение.

Данная статья была впервые опубликована на сайте журнала The American Interest. Статья переведена на русский и адаптирована Палиной Бродик и Анастасией Фазулиной.